サンルームの固定資産税はバレない?後付けは申請しないとだめなの?

ウッドルームやサンルームは固定資産税の対象となるのでしょうか?サンルームの後付けは申請しないといけないのでしょうか?後付けでサンルームを増築しようと考えている人は、固定資産税について正しい知識を身につけることが重要です。

暮らしのヒント

マイホームづくりに向けて、住宅ローンの活用をお考えではありませんか?

中には、住宅ローンについて学び始めてみたものの、「変動金利と固定金利ってどう違うの?」や「優遇金利って何?」など、疑問をお持ちになった方もいらっしゃると思います。

そこで今回は、金利や返済方法に関する住宅ローンの基礎知識をお話しします!

優遇金利のお話をする前に、金利や返済方法などの住宅ローンにまつわる基礎的な用語を解説します。

住宅ローンの金利の種類は、大きく分けると「変動金利」と「固定金利」です。

また、固定金利には、「全期間固定金利型」と「固定金利期間選択型」があります。

それぞれの金利の特徴は以下のとおりです。

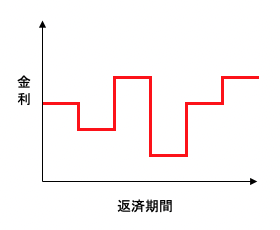

【変動金利型】

金利の変化に合わせて住宅ローンの金利も変動するタイプです。通常は以下のルールに則って、金利の見直しが行われます。

❶ 金利の見直しを半年ごとに行うものの、返済額は5年間変わらない。

❷ 見直し後の返済額は、見直し前の返済額の125%まで。

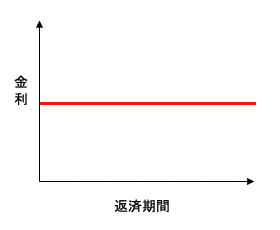

【全期間固定金利型】

借入時の金利が、全期間にわたり固定されるタイプです。

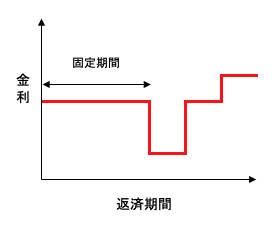

【固定金利期間選択型】

固定金利期間を設定できるタイプで、期間を終えると変動・再度固定のいずれかを選択します。

また、それぞれの金利のメリット・デメリットをまとめてみました。

| メリット | デメリット | |

| 変動金利型 | ⭕金利固定期間が長い融資よりも金利が低い。 ⭕低金利がさらに低下すると返済額が少なくなる。 | ❌最終返済日に未払利息が発生する可能性がある。 ❌未払利息は最終返済時に一括返済することとなり、金利の動向によってはリスクを抱えることになる。 ❌最終的な返済額が確定しないため、将来の資金計画が立てにくい。 |

| 全期間固定金利型 | ⭕支払額が確定するため、将来の資金計画が立てやすくなる。 ⭕返済期間中に金利が上昇しても一定のため、金利変動リスクを回避できる。 | ❌銀行が金利変動リスクを背負う分、変動金利と比較して金利が高めになる。 ❌金利が低下しても返済額が変わらない。 |

| 固定金利期間選択型 | ⭕全期間固定金利型より金利が低い。 ⭕固定金利期間中は返済額が確定するため、資金計画が立てやすくなる。 | ❌将来金利が上昇した時のリスクが残る。 ❌最終的な返済額が確定しない。 |

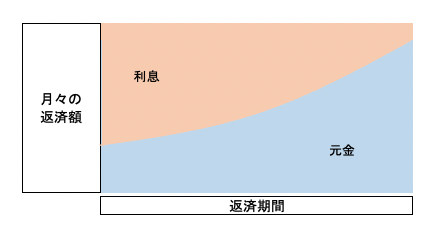

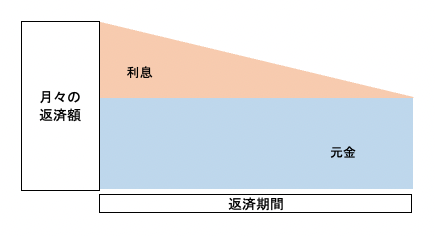

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2通りがあります。

それぞれの概要は以下の通りです。

【元利均等返済】

元金と利息をあわせて毎月の返済額を一定とした返済方法。

【元金均等返済】

元金を返済期間で均等に割り、残高に応じて利息を加えた返済方法。

また、それぞれの返済方法のメリット・デメリットをまとめてみました。

| メリット | デメリット | |

| 元利均等返済 | ⭕返済額が一定であり将来の資金計画が立てやすい。 ⭕返済開始当初の返済額が元金均等返済より少ない。 | ❌同一返済期間だと、元金均等返済より返済総額が増える。 ❌元金がなかなか減らない。 |

| 元金均等返済 | ⭕元利均等返済より、元金が減る速度が早く、将来になるほど支払いが楽になる。 ⭕同一返済期間だと元利均等返済より返済総額が少なくなる。 | ❌返済開始当初の返済額が最も高くなる。 |

住宅ローンについて学ぶ際に出てくる、基準金利、適用金利、優遇金利の3つについて解説します。

銀行ごとに設定する金利の割引のようなものが優遇金利です。

また、基準金利、適用金利、優遇金利の関係は以下のとおりです。

適用金利(住宅ローンの契約に用いる金利) = 基準金利 - 優遇金利

基準金利は、市場や景気の動向に合わせて金融機関が独自に決定する金利です。

この基準金利から優遇金利を差し引いて、適用金利を決めています。

住宅ローンを比較する際は、優遇金利ではなく、適用金利を比較するとよいでしょう。

割引サービスのような性格がある優遇金利は、金融機関が住宅ローンの契約者を獲得するための商品であり、優遇金利を適用する条件は金融機関により異なっています。

給与の振込や公共料金の支払い口座を開設する、オンラインで手続きする、あるいは金融機関が発行するクレジットカードを申し込むなど様々です。

また、今日ではネット銀行という選択肢もあります。そこで、地方銀行とネット銀行の特徴についてまとめてみました。

| 地方銀行 | ネット銀行 | |

| 金利 | やや高め | 店舗がない分低めに設定 |

| 手続き | 店舗で対話をしながら実施 | ネットで完結 |

| 対応エリア | 営業エリアのみ | 全国 |

ですが、選ぶ物件、お客様の条件により、おすすめの住宅ローン商品は変わってきます。

信頼できる不動産会社の営業担当にお任せすることをおすすめします。

優遇金利には、金融機関により「当初期間優遇」と「全期間優遇」の2つのタイプがあります。

当初期間優遇は、返済初期の金利を優遇する方法であり、初めの金利を抑えたい方に向いています。

ただし、優遇期間を終えた時に金利が急に上昇するリスクがあり、上昇した時に借り換えなどの検討をしなければなりません。

全期間優遇は、返済期間終了まで金利を優遇する方法です。

金利が一定となるため、将来の資金計画がたてやすくなります。

2つの優遇金利のタイプがあることに注意して金融機関を選ぶようにしましょう。

金融機関による優遇金利だけでなく、一定の要件を満たした戸建住宅やマンションに適用される金利引き下げメニューもあります。

優遇金利を検討の際は、金融機関だけでなく優れた建物に適用される金利引き下げメニューも参考にするとよいでしょう。

住まいを検討されるうえで避けて通れないのが「住宅ローン」です。

「私はいくら借りられるかな?」「住宅ローンの選び方がわからない」といった疑問やお悩みは、トータテグループ公式LINEからご相談いただけます◎

トーク画面からチャット形式でご質問いただけますので、ぜひご活用ください!

ウッドルームやサンルームは固定資産税の対象となるのでしょうか?サンルームの後付けは申請しないといけないのでしょうか?後付けでサンルームを増築しようと考えている人は、固定資産税について正しい知識を身につけることが重要です。

『人生で最大の買い物』と言われるマイホーム。 せっかくなら補助金を賢く活用して、おトクにマイホームを購入したいですよね。 そこで今回は、2024年の新築住宅の補助金など住宅取得支援事業の最新情報をまとめてみました。 新築 […]

新築のクロスが白すぎて後悔した人の声、白いクロスのメリット、後悔・失敗しないために気を付けるポイント、新築のクロスが白すぎたときの対策方法、白のクロスの種類、クロスについてのよくある質問について解説します。